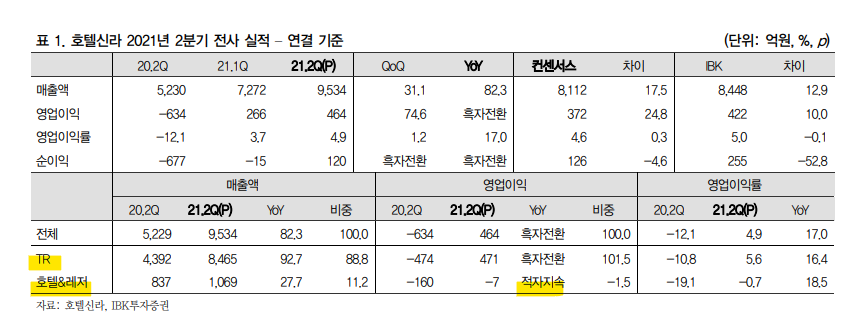

지난 주, 모처럼 서울에 여행을 다녀왔는데...호텔신라는 좀 부담스러워서 노보텔 동대문에 1박 숙박을 했었어요. 아이들이 있다보니 서울 시내(광화문, 동대문, 미술관)에 가기 좋은 위치이기도 하고, 수영장이나 조식도 있어서 나름 편하게 다녀왔는데요, 가장 놀랬던 건, 체크인하는데 1시간 정도 걸렸습니다. 해외여행이 막히다 보니, 전부 서울 시내 호텔로 와서 주말을 보내시는 것 같다고 체크인 하는 직원이 말해주시던데, 호텔신라는 TR부문의 매출 비중이 상당히 높아서 호텔&레저 부문으로는 아직 한계가 있고 국내 위주이기 때문에 적자지속이지만 앞으로 해외여행이 풀리고, 여행업과 면세업이 살아난다면 분명 강하게 턴어라운드 하지 않을까 생각해봅니다. 코로나 완화 시, 국내외 면세 리오프닝 수혜 및 호텔 수요 모멘..