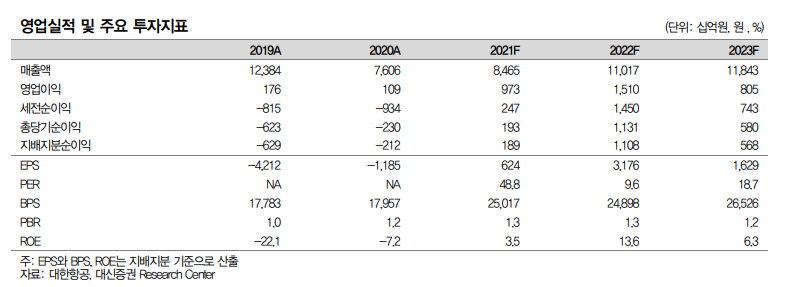

탈코로나 시대, 여행 수요는 분명히 폭발할 것이고, 지금도 여기저기서 해외여행 가려는 움직임이 보이는데...그에 반해, 항공요금은 이전처럼 할인할 여유는 없지 않을까 하는 게 개인적인 생각입니다. 걱정되는 부분은 유상증자를 할 수도 있지 않을까(만고 제 생각...) 그리고, 유가 상승 디메리트, LCC와 해외항공사 경쟁이 있을 건데, 유가 이슈는 이번 리포트에서 해결된 듯 하구요. LCC와 해외항공사 경쟁 등이 있더라도 아시아나항공이 인수되면서 하나의 항공사로 되었기 때문에 충분히 그 수요를 혼자 먹을 수도 있지 않을까 하는 생각이 큽니다. 그래서, 내년의 Top pick으로 항공주(평소에는 싫어함)를 들고 있지요. 투자의견 매수, 목표주가 43,000원 유지 by 대신증권 - 대한항공의 2021년 3분..