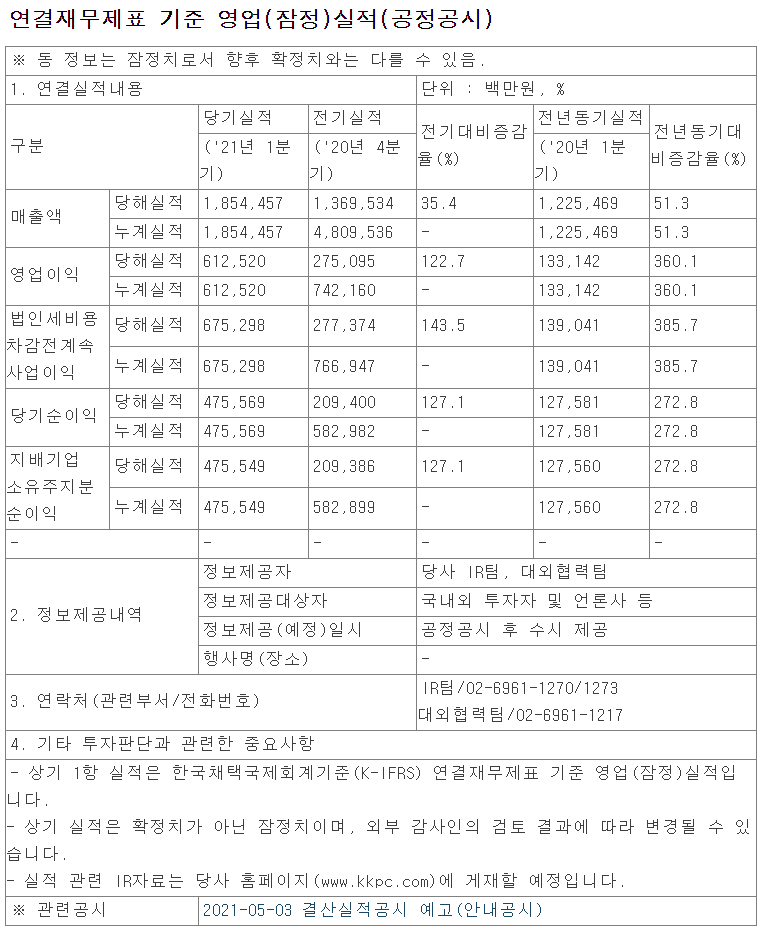

전기 실적 대비, 금호석유 1분기 실적은 전기 대비 매출액 35.4% 증가, 영업이익 122.7% 증가입니다.전년 동기 대비해서는 매출액 51.3%, 영업이익 360% 대박 실적입니다. 금호석유, 급등 배경? 목표가 60만원 증권사 리포트 - https://gimhaechonnom.tistory.com/m/638금호석유, 급등 배경? 목표가 60만원 증권사 리포트오늘 오랜만에 지지부진하던 금호석유 주가가 들썩거리고 있네요. 저는 현재 우선주만 가지고 있기 때문에, 우선주 기준으로만 정리해보려고 합니다. 금호석유 2021년 1분기 실적발표 공시 - httpsgimhaechonnom.tistory.com 그러나, 주가는 아니나다를까 하락이네요.ㅎㅎ조정장이지만, 우선주 목표가 30만원(최종), 1차 목표가 2..