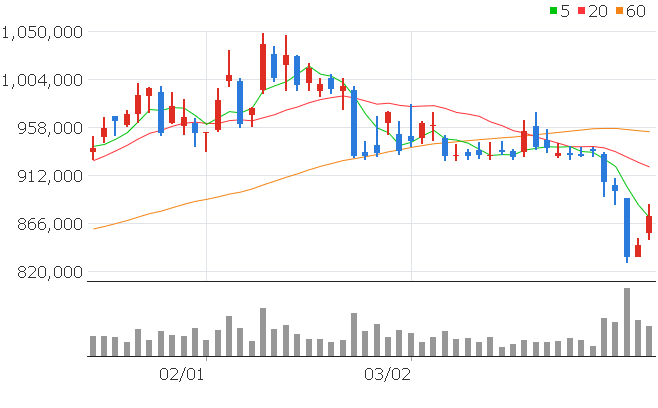

루이뷔통이라고 흔히 불리는 브랜드 회사인 LVMH 그룹에서 보유하고 있는 자회사와 브랜드입니다. 몇 주 없지만 이연소비... 보복소비... 쇼핑을 할 거면, 명품을 사는 2030.매력적인 기업입니다.^^ 정말 소액이지만... 이거 팔아도 에르메스 버킨백 하나 못 사겠지만... 명품기업과 평생 함께 주주로써 들고 가보려고 합니다. (이제 2년차 주주) LVMH KERING HERMES LVMH 루이뷔통 배당 - https://gimhaechonnom.tistory.com/m/447LVMH 루이뷔통 배당올해 코로나19가 터진 이후, 적정 시점에 이연소비, 보복소비가 이뤄질 것으로 생각하고 루이뷔통, 구찌(KERING), 에르메스(HERMES) 총 3군데의 유럽 명품업체에 소액을 투자했었습니다. 투자한 지 4..