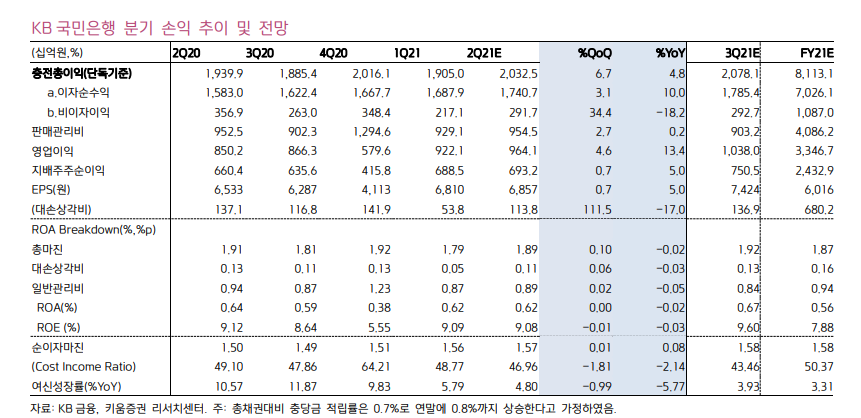

KB금융, 이렇게 떨어질 때 사두자 어차피, 이런 7월의 조정장에서는 마음 편하게 먹고... 배당수익도 기대하면서 실적이 나오는 회사를 사는 게 심리적으로 안정감을 줄 수 있다고 생각한다. 금리인상기 수혜주로써, 밸류에이션 부담도 적음. 2/4 분기, 시장 기대치를 상회하는 호실적 지속 전망 2/4 분기 KB 금융은 1. 17 조원의 시장 기대치를 소폭 상회하는 긍정적 지배주주 순이익을 달성할 것으로 예상. 전분기 대비 이익이 소폭 감소하는 것은 증시 여건 악화에 따른 증권사 이익 감소, 손해보험의 인력 구조조정 비용 발생 등으로 인한 것으로 이를 제외할 경우 전분기에 부합하는 양호한 실적으로 평가됨. 금융당국과 한은의 적극적인 부채 구조조정 정책에 힘입어 예상대로 안정적 이익 달성 지속할 것으로 예상...