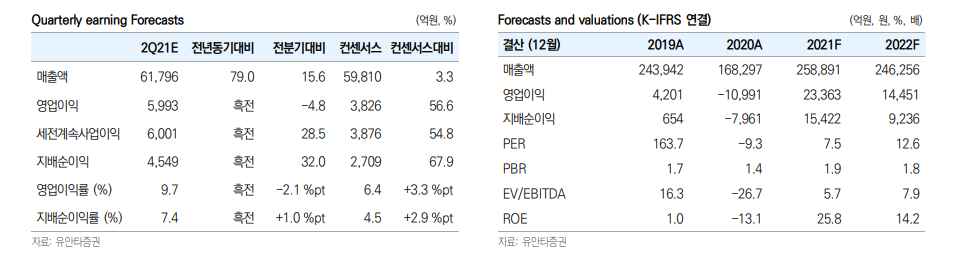

떨어질 때마다, 조금씩 사모으고 있는 코로나 완화 수혜주(?) 경기가 정상화로 돌아서게 되면, 아무리 전기차 노래를 불러도... 정유 소비는 크게 늘어날 수 밖에 없다고 생각함. 2021년 2분기 예상 영업이익 컨센 60% 초과 S-Oil㈜의 2021년 2분기 예상 실적은 ‘매출액 6.2조원, 영업이익 5,993억원(영업이익률 9.7%), 지배주주 순이익 4,549억원’ 등이다. 영업이익 예상치는 전년동기 △1,643억원(국제유가 급락에 따른 재고손실 및 Covid19로 정제마진 급락으로 적자 발생)에 비해 7,636억원 개선되는 것이지만, 전분기 6,292억원 대비 5% 감소하는 수치이다. 그러나, 컨센서스 3,726억원보다 60% 이상 서프라이즈가 기대된다. 1분기에 발생되었던 유가 상승에 의한 재고..