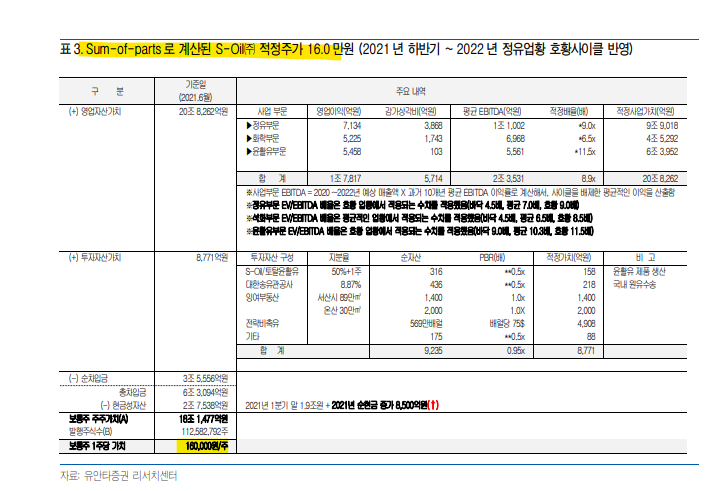

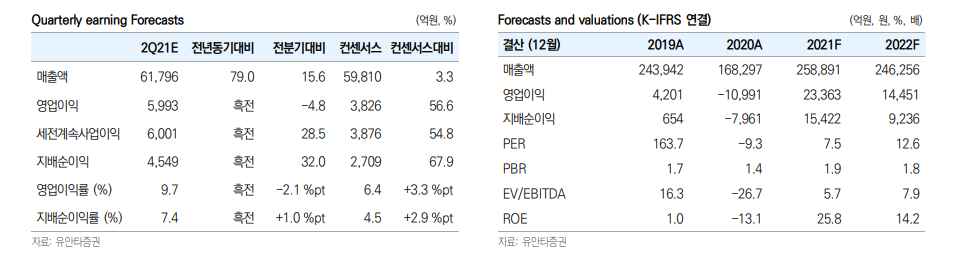

오늘 발행된, 에스오일(S-OIL)에 대한 목표주가가 다양하다. 증권가 S-OIL 보통주 목표주가 "10만원, 14만원, 16만원" 보통주 기준으로 현 시가배당률은 4%대. 실적&배당 여전히 매력적이다! 아래 주요 리포트(S-OIL)를 발췌해서 공부 겸 남겨봅니다. 발췌:analysis.downpdf (hankyung.com) 한화투자증권 2Q OP 5,710억원. 유가/화학/윤활 호조 영향 2Q 영업이익은 5,710억원(QoQ -9%, YoY 흑전)으로 컨센을 +25% 상회했다. 유가 상승(64.2$ => 71.6$/b)에 따른 재고효과 +1,390억원 및 래깅 효과 감안 시, 약 4,000억원의 높은 이익을 시현한 셈이다. 1) 정유(OP 1,525억원, OPM 3%): 유가효과 제외, 아직 BEP ..