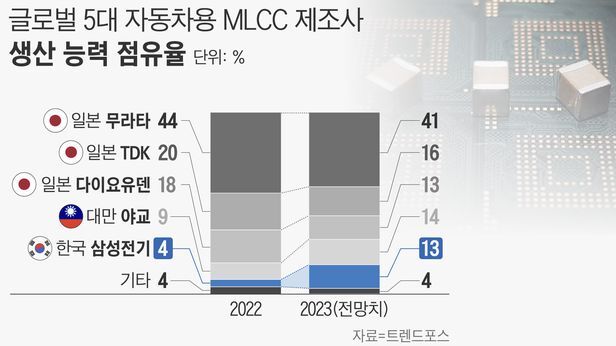

MLCC(적층세라믹콘덴서·Multi-Layer Ceramic Capacitor) 전자제품에 탑재돼 전기의 흐름을 안정적으로 조절하고, 부품 간 전자파 간섭현상을 막아준다. 고성능 반도체에 들어오는 노이즈를 줄여 반도체가 안정적으로 동작할 수 있도록 돕는다. 스마트폰이나 냉장고 등 모든 전자제품의 메인 기판 위에 좁쌀처럼 박혀 있다. MLCC의 크기는 가로 1.0㎜·세로 0.5㎜(1005), 가로 0.6㎜·세로 0.3㎜(0603) 등 다양하다. 스마트폰 등 IT 기기에 탑재되는 제품은 작은 크기가 중요하다. 전기를 한 번에 얼마나 많이 저장할 수 있는지에 따라 제품 성능이 결정된다. MLCC 제조업체들은 전장용 MLCC 생산량을 늘리며 시장 공략에 박차를 가하고 있다. 특히 전장 제품을 미래 성장 축으로 ..