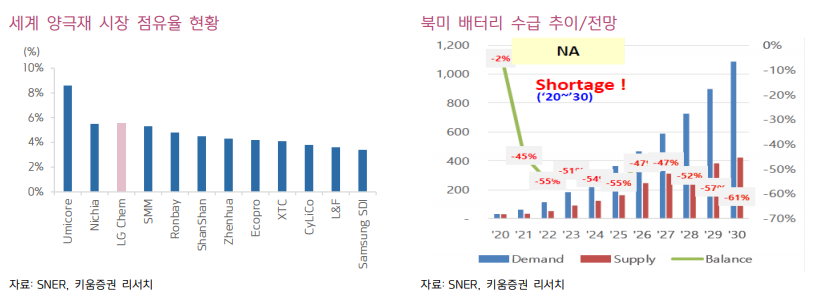

● [석유화학] 유가상승에도 불구, 제품가 상승으로 2분기 스프레드 확대 지속 중. 이에 1분기에 이어 2분기에도 호실적 기대 ● 하반기, Upstream에서는 역내 증설 물량으로 공급 증가 영향 불가피. 다만, Downstream에서는 feedstock 가격하락과 견조한 수요바탕으로 스프레드 긍정적일 것. NBR 10만톤, CNT 1,200톤 증설 완료로 2분기부터 가동 시작됨. 여수 제2 NCC 도 6월부터 순조롭게 가동 중. 이에 하반기 증설로 인한 매출 증가로 역내 증설 물량 으로 인한 스프레드 축소 영향 또한 상쇄시킬 것 ● [에너지솔루션] 고객사 반도체 부족물량으로 기존 예상 대비 EV Battery 생산 및 수요 감소 영향 있었음. 다만 2분기 저점으로 반도체 수급상황이 개선될 것으로 예상,..