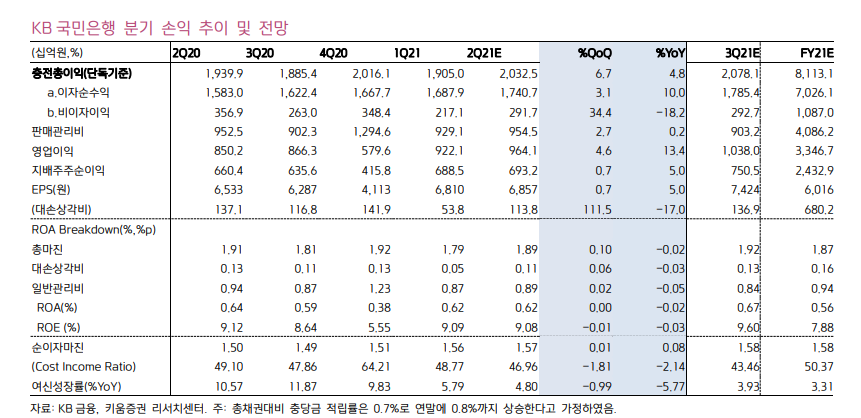

투자의견 Buy, 목표주가 65,000원 유지 KB금융, 창립 이래 최초로 중간배당을 결의, 주당 배당금 750원 결정. 6월말 기준 CET1비율 13.7%로 커버리지 중 높은 자본비율을 보유. 따라서 우리는 동사의 자사주 매입 및 소각에 대해 가능성을 열어두고 있으며 2021년 연간이익은 4조원을 상회할 것으로 예상되어 주주환원정책에 대한 기대감을 점증시킴. 우리는 2021년 DPS 2,750원으로 예상. 전일 종가기준 배당수익률 5.3%에 해당 2Q21 지배주주 순이익 1.2조원(QoQ -5.2%, YoY +22.7%)기록 - 2분기 순이익은 우리의 추정 1.11조원과 컨센서스 1.14조원을 각각 +8.9%, +5.3% 상회. 은행기준 NIM은 전 분기와 같은 1.56%로 유지되었으며 원화대출은 +1..