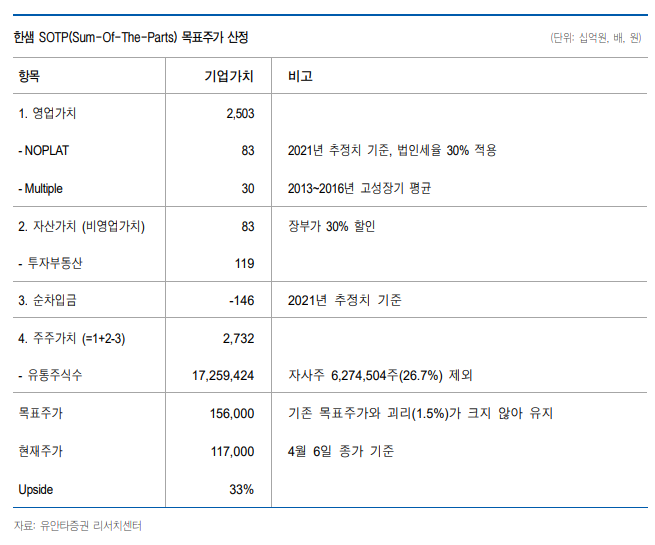

한샘 리하우스에 대한 기대감이 살아있고, 언택트 수혜로도 충분한 상황에서, 주택공급 및 여러 세금으로 인한 이사/이동이 제한된 이런 상황에서... 리모델링, 인테리어의 수요는 늘어나는데... 관련 대표주인 한샘 주식만 안 오르고 있다.ㅎㅎ 그래서, 힘들다...ㅋ 아래는 한화투자증권 리포트인데...여전히 전망은 밝고 주가 상승 갭은 여전히 크다. 그래서 keep holding이다! 한샘, 인테리어/가구의 강자. feat 목표가??? (tistory.com) 투자의견 Buy 와 목표주가 155,000 원 유지 2Q21 Preview: 이익률 훼손 제한적 한샘의 2분기 연결기준 매출액은 5674억 원, 영업이익은 255억원으로 전년동기 대비 각각 +9.3%, +12.7%의 성장률을 기록한 것으로 추정된다. 시..