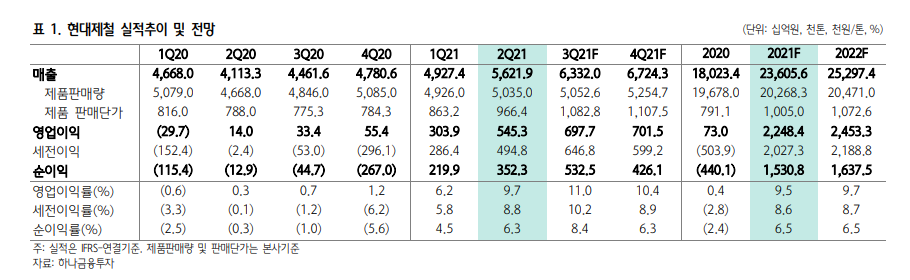

하나금융투자는 7일 현대제철에 대해 가격 인상을 통한 수익성 개선이 4분기까지 지속될 것으로 보고 투자의견 '매수'와 목표주가 7만8000원을 유지했다. 3Q21 연결 영업이익 7,681억원(+40.9%qoq, +2,201.5%yoy) 예상 연결 매출은 6.21 조원(+10.4%qoq, +39.1%yoy), 연결 영업이익은 7,681 억원 (+40.9%qoq, +2,201.5%yoy) 별도 영업이익은 7,235억원으로 영업이익률 13% 수준을 예상함. 최근 종료된 하반기 조선향 후판가격 협상 결과를 반영함. 상반기 기준가 대비 톤당 35 만원 가량 상승한 것으로 파악되어 이를 감안한 고로 평균출하단가는 당초 기대보다 3 만원 가량 추가 상승할 전망임. 고로 마진 스프레드는 전분기비 톤당 6만원 가량 개선..