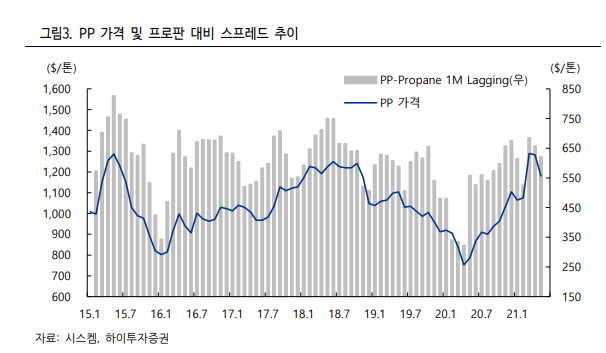

오늘 여러 증권사에서 '효성화학'에 대한 2분기 실적 리뷰와 함께, 목표주가를 발표했는데 한 때, buy call을 강하게 외쳤던 이베스트투자증권은 buy는 외치지만 목표가는 낮췄고, 반면에 하나금융투자에서는 buy call을 매우 강하게 외치는 듯 해서 소액주주로써 해당 내용을 간략히 정리해봅니다. (윤재성 연구위원님은 제가 관심 갖는 모든 회사의 목표가를 타 증권사보다 쎄게 부르셔서 좋지만, gap이 큰 만큼 기대 대비 수익이 낮은 듯한 느낌이 있음.) 2Q21 Review: 컨센서스 부합하는 실적 효성화학의 2021년 2분기 매출액은 6,192억원(+4.7% QoQ, +44.2% YoY), 영업이익 713 억원(+16.7% QoQ, +1,880.6% YoY)으로 컨센서스 대비 부합하는 실적을 기록했..