에코프로비엠 매도 최근에 워낙 전기차, 2차전지에 대한 뉴스나 유튜브 영상이 많아서, 1주씩 1주씩 사고 있는데… 너무 급등한 듯 하여, 조심스레 1주 매도 버튼 눌렀습니다. 중장기적(1-2년)으로는 메리트가 있는 회사이지만 “급등은 곧 급락을 낳는다. 그리고, 산이 높으면 골이 깊다. ” 이런 글들과 함께 주식 투자하면서 무한 경험을 해봤기에, 현금을 적당히 남겨두고 나중에 떨어지면 더 살려고 생각 중이네요. 에코프로비엠 화이팅! 투자 이야기 2023.03.06

에코프로비엠 top pick 아직 상당히 적은 비중이지만, 전기차 시장/산업의 발전과 에코프로비엠의 성장성을 고려해본다면, 장기적으로 top pick으로 buy & hold가 필요한 회사인 듯 하다. 목표가는 약 29만원!!! 2Q21 Preview: 영업이익 기준, 컨센서스 상회하는 실적 기대 2021년 2분기 매출액은 2,985억원(+13.3% QoQ, +57.2% YoY), 영업이익 233억원 (+23.2% QoQ, +67.5% YoY)으로 컨센서스 상회하는 실적이 기대된다. 이는 Non-IT 및 EV향 CAM5 NCA라인(1만톤) 가동률 상승 효과, ESS향 전방 수요 확대 지속으로 인 한 것이다. 해외 현지투자 증설 발표가 기대된다. 동사의 2024년까지 18만톤 증설 계획은 국내 투자 계획이다. 현재, CAM5 NCA라인.. 투자 이야기 2021.07.14

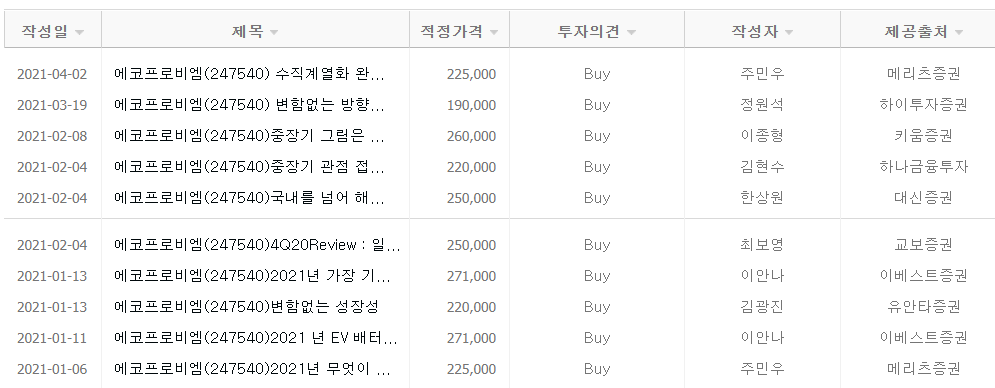

에코프로비엠 목표가 에코프로비엠 목표가를 보면, 현재 주가와 꽤나 멀리 괴리되어 있는 것을 알 수 있는 듯.지난 주에도 22.5만원 목표가로 리포트가 나와서 아래와 같이 주요 부분은 공부 겸 남겨둡니다.요즘 너무 좋은 리포트나 자료가 많아서 공부에 도움이 되네요. 1Q21 매출액과 영업이익은 컨센서스 부합 예상 Non-IT향 재고조정 예상되나 EV와 ESS 견조한 성장 이어갈 전망 2Q21 에코프로CNG 가동과 함께 에코프로비엠 양극재 수직 계열화 최종 완성 원가 경쟁력 한층 강화될 전망 2H21 유럽, 포항 내 신규 증설 예상 → 국내 양극 업체 중 첫 유럽 진출 단기적으로는 삼성SDI 신규수주, Gen5 양산개시가 주가 상승의 촉매제 될 것 1Q21 Preview: 컨센서스에 부합하는 무난한 실적 예상 1Q.. 투자 이야기 2021.04.08

에코프로비엠, 너무 사고 싶었던 기업. 에코프로비엠, 그동안 사려고 했지만... 너무 오른 건 아닌지 고민하다가, 적당한 조정기간에 들어온 듯 하여 조금씩 주식 매수를 시작했습니다.어떤 포인트에서 매수를 시작했는지는 아래 이베스트증권 리포트를 보면 도움이 될 듯 합니다. “동사는 배터리 안정성을 위한 NCMA 양극재를 이미 SK이노베이션을 통해 공급하고 있었으며 한발 앞 서 NCMx 기술 개발을 진행 중이다. “ 왜 이렇게 오르는지 매출도 볼까요?매출은 증가중인데, 영업이익률은 떨어지고 있는데, 상세는 아래 내용을 보시고, 투자 판단에 도움이 되었으면 합니다. 4Q20 Review : 컨센서스 하회하는 실적 기록 2020년 4분기 매출액은 2,469억원(-1.3% QoQ, +67.6% YoY), 영업이익 147억원(- 18.1% QoQ, +6.. 투자 이야기 2021.02.07