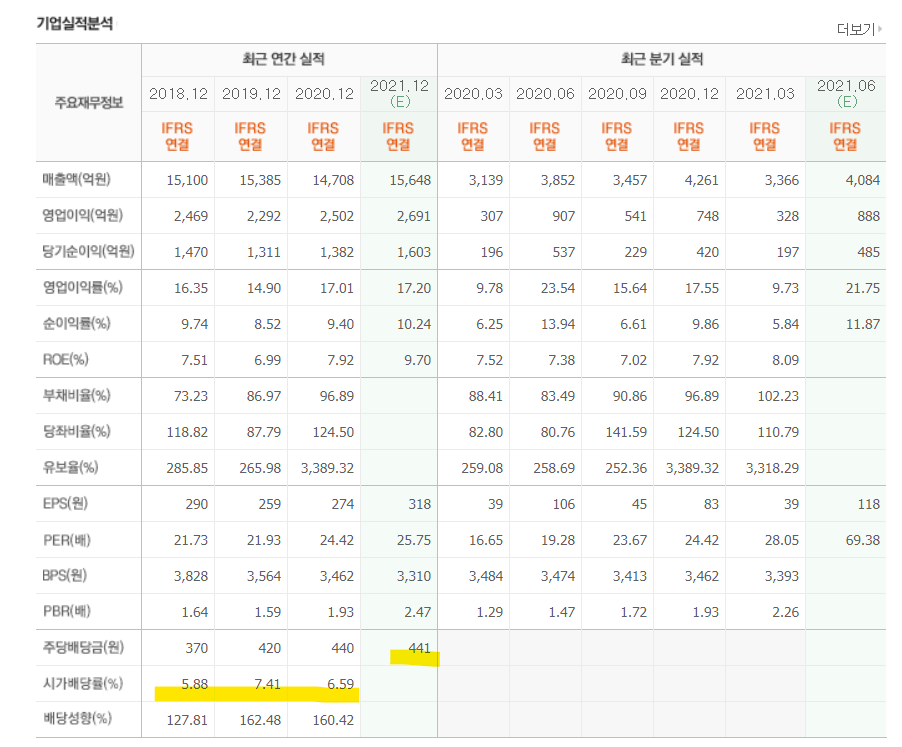

분기배당 받으러 들어갔다가 보기 좋게 물려버린 쌍용C&E(쌍용양회). 물론, 앞으로의 건설 경기 등 고려 시 여전히 매력적인 기업임은 분명하나, 주식투자는 자기 돈으로 해야지 굳건히 버틸 수 있는데, 대출/신용으로 시기를 잘못 잡고 들어가면서 조금 고생한 기업입니다. 여전히 보유하고 있는 기업이기에 유안타증권에서 발행된 2분기 실적 REVIEW 자료를 정리해봤습니다. 아래 내용을 읽기 전에, 뉴스만 간략히 봐도 좋을 듯 하네요. "하반기 실적 더 좋다"…쌍용C&E 목표가 상향 - 매일경제 (mk.co.kr) "하반기 실적 더 좋다"…쌍용C&E 목표가 상향 시멘트·환경사업 쌍끌이 기대 한투證 목표주가 1만원 제시 www.mk.co.kr 2Q21 Review 2021년 2분기, 쌍용C&E 연결 잠정 실적은 ..