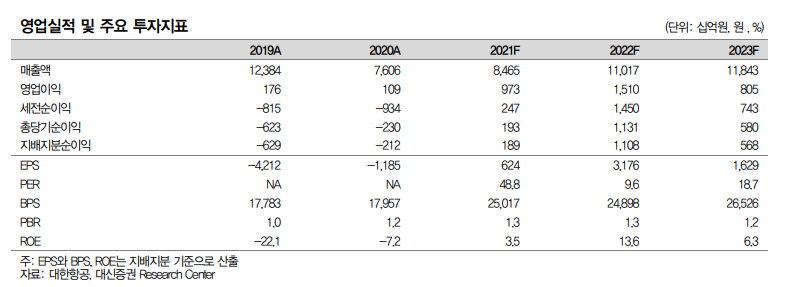

대한항공, 내년을 보면 분명히 좋은 수익이 기대된다. 아래는, 이베스트투자증권과 하이투자증권 리포트입니다. 영업이익 컨센서스 대비 +61% 상회 3Q21 매출액 2조 3,035억원(YoY +44%), 영업이익 4,202억원(OPM 18.2%, YoY 흑자 전환)을 보여줬다. 이베스트투자증권 당사 추정 영업이익 3,200억원 대비해서 +31% 더 높은 실적이다. 서프라이즈 배경에는, ① 화물 사업부 매출액이 추정치 대비해서 1,210억원 더 높은 실적을 갱신했다. 3Q21 화물 Yield 603원(vs. 추정치 560원)을 기록한 것이 주요했다. ② 국제선 L/F 개선으로 변동비 감소 효과가 유가상승으로 인한 비용증가를 상쇄했다. ASK증가가 제한된 여객사업부에서 탑승률 개선효과로 변동비가 낮아졌다. 화물..