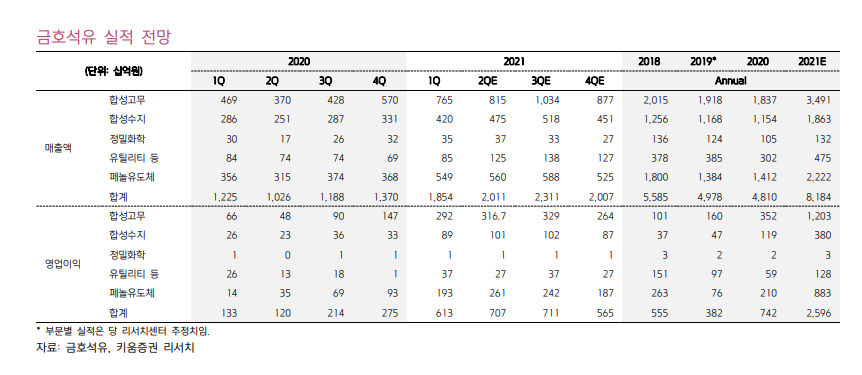

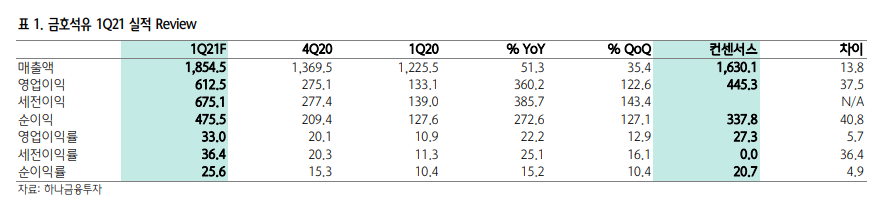

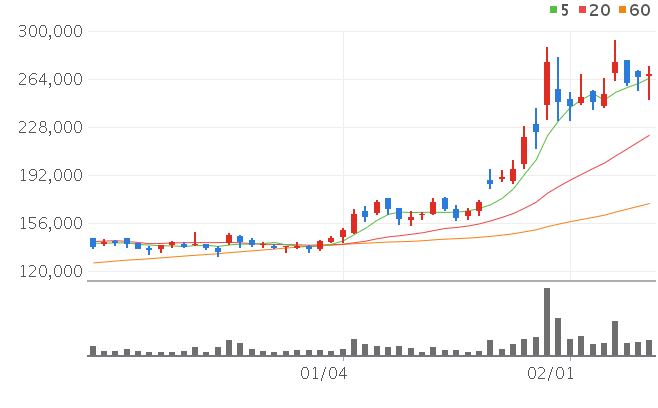

금호석유 우선주 기준 10% 이상 시가배당률 기대, peak out 논란에도 여전히 매출/영업이익이 높게 유지, 언택트와 컨택트 양 사이드에서 수요 발생, 보통주와 우선주 사이의 갭. 이러한 이유로 금호석유우, Keep holding입니다. 금호석유, 목표가 vs 현재주가...누가 이길까? (tistory.com) 금호석유, 목표가 vs 현재주가...누가 이길까? 금호석유 우선주 주주로써, 우선주 기준 10~11% 시가배당율과 함께, 여전히 실적이 꾸준히 나오는 상황에서 peak out이냐? 아니면, 몇 년 더 매출/이익이 확장되는 초입이냐? 여러 의견이 분분하지만 gimhaechonnom.tistory.com 여전히 그리고 충분히 매력적인 주가 올해 2분기 영업이익, YoY +488.4% 전망 금호석유..