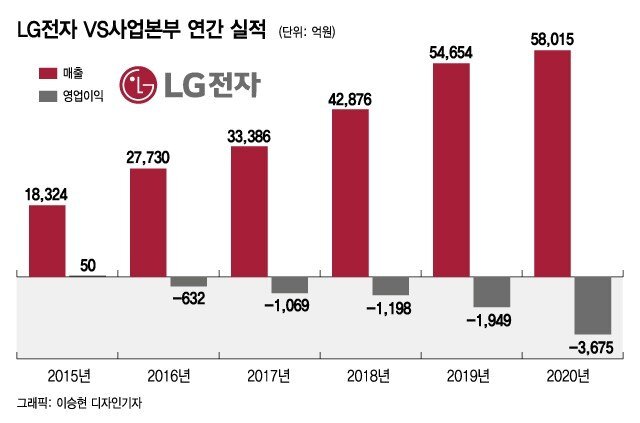

내가 LG전자 우선주에 투자하고 있는 이유 LG전자와 관련 업계 등에 따르면 LG전자 VS본부의 올해 4분기 매출액은 2조1800억원으로, 29억원의 영업이익을 낼 것으로 전망된다. 2016년 이후 내내 적자만을 내던 사업이 처음으로 흑자전환하는 것이다. 시장은 내년부터는 연결 영업이익 역시 흑자로 돌아서 꾸준히 성장할 것으로 내다봤다. LG전자 전장(電裝)사업이 올해 8조원에 달하는 매출을 올려 처음으로 회사 전체 매출의 10% 이상을 차지할 것이란 전망이 나왔다. LG전자는 그동안 전장사업에 집중적으로 투자했는데, LG 전장사업이 더는 미래의 먹거리가 아닌 현재의 ‘캐시카우(cash cow·현금원)’가 될 것으로 보인다. 14일 메리츠·SK·유진투자·키움증권 등 증권사 전망을 종합하면 LG전자 전장사..