이번 조정장에 가치주+경기순환주+인플레방어 개념으로 신규 매수했습니다. (워낙 많은 비중이 성장주 위주로 포트폴리오가 구성되어 있다 보니..)

우선, 어제 뉴스를 한번 보고 기업에 대해서 알아보면 투자에 대한 더 큰 임팩트가 있지 않을까 싶네요.

https://youtu.be/Fc8KWUGu0iY

<관심주>대한제강, 한국철강 목표가 및 실적 리포트 - https://gimhaechonnom.tistory.com/m/659

<관심주>대한제강, 한국철강 목표가 및 실적 리포트

<대한제강> 현대차증권 리포트 발췌 : 올해 실적 호조 지속 예상 투자포인트 및 결론 -21년 1분기 별도 영업이익 82억원으로 당사 추정치 소폭 상회 -투자의견 BUY 유지하며 투자포인트 1) 올해 국내

gimhaechonnom.tistory.com

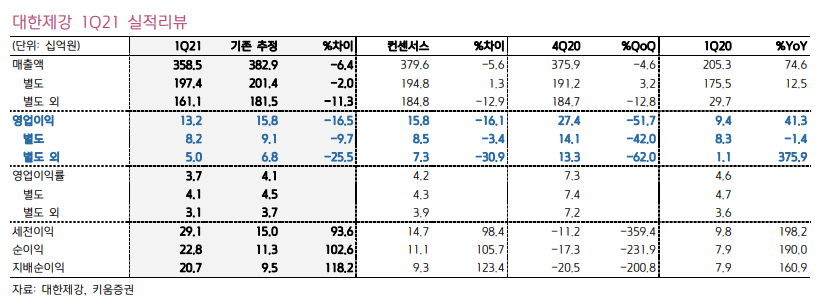

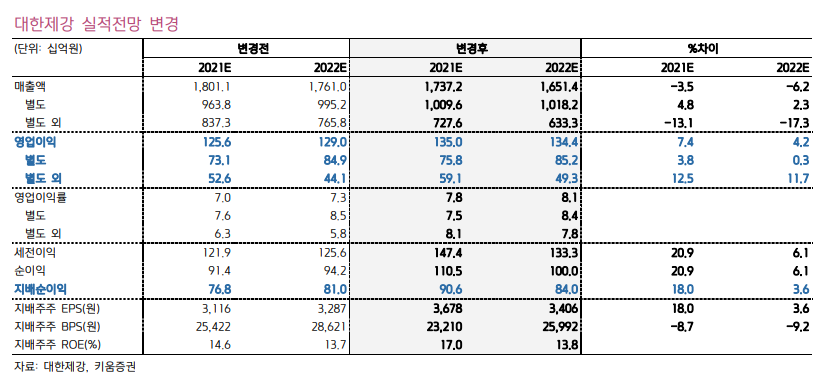

1분기 실적은 고철가격 급등으로 예상보다 부진

1Q21 연결 영업이익은 132억원(-52%QoQ, +41%YoY)으로 키움증권 추정치와 컨센서스 158억원을 하회했다. 양호한 철근수요에도 고철가격이 급등하면서 철근 롤마진이 예상보다 부진 했기 때문이다.

철근 기준가격은 분기별로 조정되는데 전분기 고철가격의 변동을 이번분기 철근가격에 반영하는 방식이다. 1분기 고철가격 급등에 따라 2 분기 철근 기준가격은 80.3만원으로 1분기보다 8.8만원 인상되어 동사를 비롯한 국내 철근 제강사의 롤마진은 2분기부터 본격적인 확대가 시작되었다.

지배주주순이익은 207억원(흑전QoQ, +161%YoY)으로 예상치 95억원을 크게 상회했는데 자산매각관련 일회성 이익이 있었던 것으로 추정된다.

2분기부터 본격적인 실적개선 시작

국내 철근 유통가격은 성수기 수요호조와 타이트한 재고를 바탕으로 2분기 들어 가파른 상승세를 보이며 5월 중순 현재 100만원에 육박, 2분기 기준가 격인 80.3만원을 크게 상회하고 있다. 이에 철근 제강사들은 유통향 할인폐지, 유통향 가격인상 등을 추진하며 현재 뜨거운 시세를 출하가격에 반영하기 위한 노력을 기울이고 있다.

2분기 기준가격 인상과 유통가격의 급등을 감안 시 동사의 철근 롤마진은 2분기부터 본격적인 개선이 시작될 전망이다. 2분기 연결 영업이익은 420억원(별도 236억원)으로 기존 분기 최고치인 3Q08 403억원(별도기준)을 뛰어넘는 역대 최고실적이 기대된다.

역대급 철근업황 호조, 내년까지 이어질 전망 올해 및 내년 국내 철근 업황은 역대급의 호황이 기대되는데,

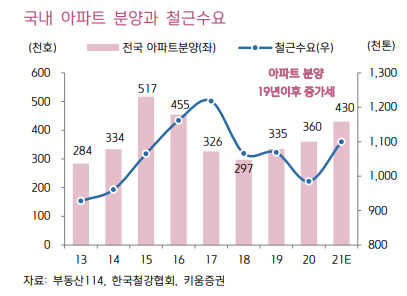

1) 작년과 올해 국내 아파트분양시장 호조에 따라 분양에 후행하는 철근수요는 올해/내년 개선이 확실시되고,

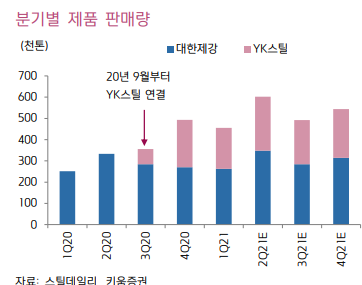

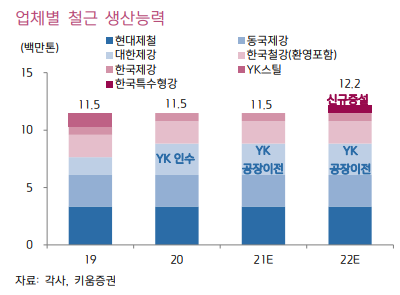

2) 2020년 대한제강의 YK스틸 인수 및 YK스틸 공장이전으로 국내 철근업체들의 가격협상력이 한층 강화되었으며,

3) 올해 5월부터 중국이 철근수출 증치세환급율을 기존 13%에서 0%로 인하해 중국산 철근가격 경쟁력이 급락해 극도로 타이트한 철근 수급상황이 예상되기 때문이다.

1분기 실적과 최근 업황을 반영해 2021년 영업이익 및 지배주주순이익 전망치를 기존대비 각각 7%, 18% 상향하고 목표주가를 29,000원(12mf PBR 1.2X 적용)으로 상향, 투자의견 Buy를 유지한다.

발췌:http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=590067

'투자 이야기' 카테고리의 다른 글

| 하나금융투자_하반기 유망기업 (5/24일 report) (0) | 2021.05.24 |

|---|---|

| <관심주> 한국금융지주 feat. 카카오뱅크와 목표가 (0) | 2021.05.21 |

| 토스증권 개설, 주식 1주 무료 증정 행사 (0) | 2021.05.20 |

| 삼성전기, 걱정 없단다. feat 리포트&목표가 25만원 (0) | 2021.05.20 |

| 열심히 일해야지… (0) | 2021.05.19 |