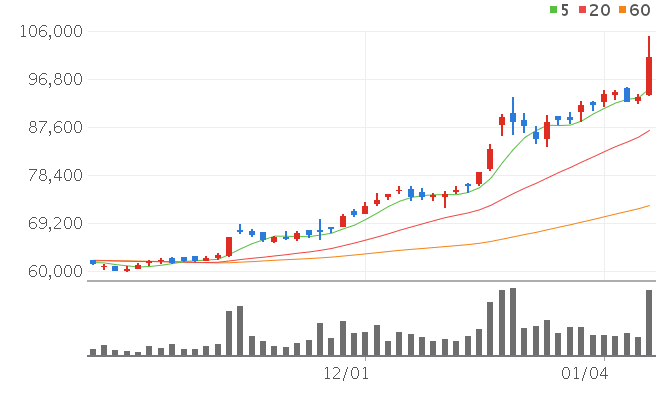

투자의견 매수(BUY) 및 목표주가 250,000원 유지 중인 유안타증권, 대신증권 REPORT를 정리해서 올려봅니다. 작년말과 같은 급상승은 어렵지만, 안정적으로 우상향할 기업임에는 틀림없다! 2021년 3분기 실적 발표(10/27) 전후, 확인할 내용은 긍정적인 방향으로 진행 전망. 최근 주가 하락은 비중확대(매수, 목표주가 250,000원)의 기회로 판단. 첫째 2021년 3분기 영업이익(연결)은 4,413억원으로 컨센서스(4,177 억원), 종전 추정치(4,160억원)을 상회 전망. 환율상승(원달러) 효과도 존재하나 적층세라믹콘덴서(MLCC)의 믹스 효과 확대로 MLCC 사업의 영업이익률이 2분기 대비 높아진 것으로 추정. 4분기 영업이익 3478억원 예상 동사 4분기 매출액과 영업이익은 각각 2..