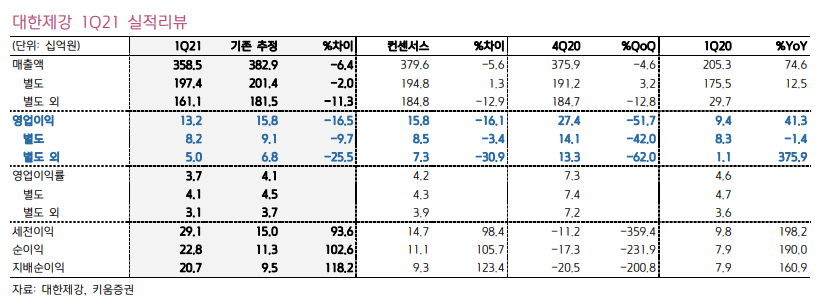

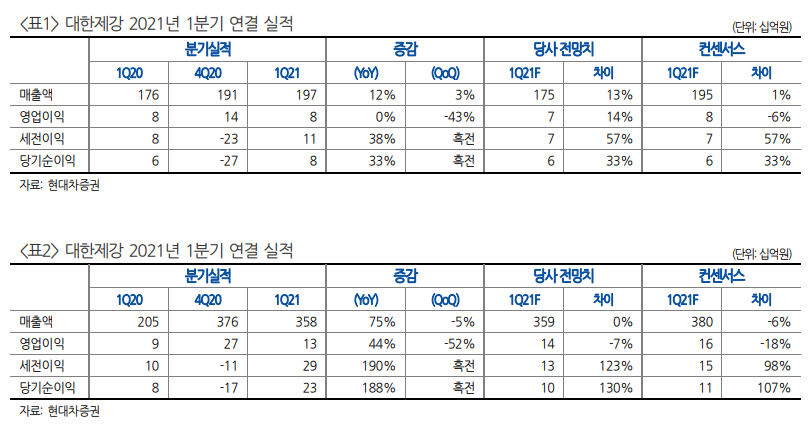

대한제강 실적만 보면, 앞으로 주가가 갈 길이 상당히 멀 듯 한데... 기존 보유하고 있다가, 최근 현금 확보 차원에서 매도 버튼을 누르고야 말았지만, 현대제철, POSCO와 함께 저평가주로써는 손색이 없어 보인다.(근데 진짜 예수금이 바닥이라 사지 못해서 아쉬울 뿐...) “대한제강, 철근업황 호조로 하반기에도 실적개선 지속” (news2day.co.kr) “대한제강, 철근업황 호조로 하반기에도 실적개선 지속” [뉴스투데이=장원수 기자] 키움증권은 18일 대한제강에 대해 국내 철근업 호황에 따라 하반기도 역대급 실적호조가 이어질 전망이며, 8월 23일자로 YK스틸 지분율이 기존 51%에서 71% 확대되는 점도 www.news2day.co.kr 중소형주 Top pick : 대한제강 2분기 실적은 철근업 ..