탈코로나 시대, 여행 수요는 분명히 폭발할 것이고, 지금도 여기저기서 해외여행 가려는 움직임이 보이는데...그에 반해, 항공요금은 이전처럼 할인할 여유는 없지 않을까 하는 게 개인적인 생각입니다.

걱정되는 부분은 유상증자를 할 수도 있지 않을까(만고 제 생각...) 그리고, 유가 상승 디메리트, LCC와 해외항공사 경쟁이 있을 건데, 유가 이슈는 이번 리포트에서 해결된 듯 하구요. LCC와 해외항공사 경쟁 등이 있더라도 아시아나항공이 인수되면서 하나의 항공사로 되었기 때문에 충분히 그 수요를 혼자 먹을 수도 있지 않을까 하는 생각이 큽니다.

그래서, 내년의 Top pick으로 항공주(평소에는 싫어함)를 들고 있지요.

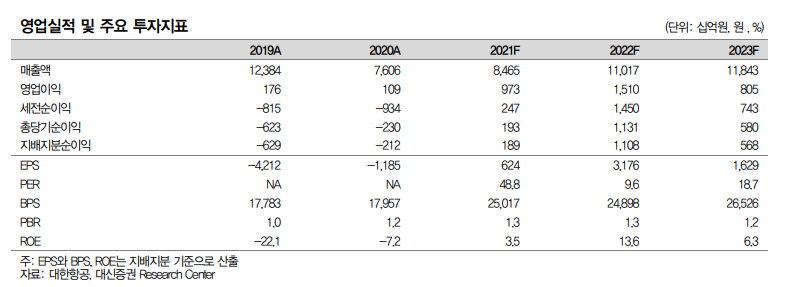

투자의견 매수, 목표주가 43,000원 유지 by 대신증권

- 대한항공의 2021년 3분기 실적 당초 기대치를 상회하는 서프라이즈 예상

- 항공화물사업부문의 강력한 실적 드라이브와 항공여객수요 회복에 따른 이익 레버리지 효과로 인해 당초 기대를 10% 이상 상회하는 영업이익 전망

- 깜짝 실적이 예상됨에도 불구하고, 10월 둘째 주 이후 미국 항공사들에 대한 글로벌 IB들의 투자의견 및 목표주가 하향이 주가 조정으로 이어짐 , 유가 상승 및 기대보다 더딘 수요 회복으로 조정을 받고 있는 미국 항공사 와 동사를 직접 비교하는 것은 현 시점에서 맞지 않다고 판단

그 이유는...

1)미국의 경우 빠른 백신접종으로 여객 회복에 대한 기대가 컸으나 예상보다 수요 회복이 더디게 진행,

2)여객수요 회복을 기대한 항공사들이 공급을 크게 늘린 점이 유가상승에 따라 부담요인으로 작용,

3)항공 화물이 차지하는 비중이 동사와는 비교가 안되는 수준이기 때문임

- 최근 유가상승 및 원화 약세는 다소 불안요인이지만, 현 시점에서 유가와 환율이 영업실적에 미치는 영향은 극히 제한적

왜냐하면 동사는...

1)항공여객공급이 여전히 2019년의 약 20~25% 수준에 불과하여 유가상승에 따른 비용 증가는 제한적,

2)항공화물은 공급부족상황 지속으로 유가 상승 대부분을 요금에 반영이 가능한 환경이기 때문임

- 또한 우리나라의 백신 접종율 상승에 따른 여객수요 증가는 3분기 기준 국제선 여객 L/F가 40%에 미치지 못하는 상황에서 영업레버리지 효과를 기대 할 수 있는 부분임. 이론적으로 추가 변동비 증가는 미미한 상황에서 여객 매출 및 이익이 현재의 두 배 수준까지 증가할 수 있다는 판단임

2021년 3분기 깜짝 예상 실적을 또 깜짝 뛰어넘는 실적 기록 전망

- 2021년 3분기 별도 실적 매출액 2조 1,959억원, 영업이익 3,477억원으로 기존 예상치를 10% 이상,

시장 기대치 대비 1,000억원 이상 상회 전망

- 항공화물부문 매출액 1조 6,448억원, 항공여객 매출액 3,370억원 전망

- 국제여객 L/F 38.5%로 회복(전분기 대비 약 +12%pt)되며, 깜짝 실적 견인

- 2021년 4분기에도 항공화물성수기, 여객 회복에 따른 실적 개선 지속 예상

- 2021년 별도 기준 연간 영업이익 약 1조원으로 상향하며, 이는 창사 이래 세번째로 높은 호실적

2022년 With Corona에 따른 여객수요 회복과 항공화물 호조로

사상 최대 이익 실현 가능성 높아, 최근 조정을 매수기회로 삼을 것을 추천

출처:analysis.downpdf (hankyung.com)

'투자 이야기' 카테고리의 다른 글

| 상해국제공항, 영업손실 확대 (1) | 2021.10.29 |

|---|---|

| 초우량 의류 OEM 벤더사, 영원무역 REPORT (9) | 2021.10.28 |

| BGF리테일, 서서히 회복 중...(내 계좌도 회복되길...) (2) | 2021.10.27 |

| 대한유화, 떨어지는 이유...? (3) | 2021.10.27 |

| LS, 시장 확대 최대 수혜주 (0) | 2021.10.27 |